热点资讯

- 开yun体育网金科已先后与20余家财务投资东谈主签约-开云体育最新网站 开云最新官方网站 - 登录入口

- 开云(中国)Kaiyun·官方网站 - 登录入口同期酒店通过微信小顺次等渠谈紧持市场需求-开云体育最新网站 开云最新官方

- 体育游戏app平台欧洲东部的潘多拉魔盒并不是俄罗斯总统普京大开的-开云体育最新网站 开云最新官方网站 - 登录入口

- 体育游戏app平台建筑面积709.01泛泛米-开云体育最新网站 开云最新官方网站 - 登录入口

- 体育游戏app平台回售价钱为每百元面值100元-开云体育最新网站 开云最新官方网站 - 登录入口

- 开yun体育网并取得中国银行1.4亿元贷款守旧-开云体育最新网站 开云最新官方网站 - 登录入口

- 发布日期:2026-07-06 09:11 点击次数:145

21世纪经济报谈 记者郭聪聪开云体育

“要是不署名,这份使命你就别干了。”

面临曾历任这家村镇银行业务发展部总司理、摊派信贷的副行长谢某下的临了通牒,时任原双辽吉银村镇银行个贷部总司理岳某,最终在多份非法放贷材料上签下了我方的名字。

这一签,也让他深陷一场抓续三年、涉案13东谈主、变成7.8亿元坏账的罪犯放贷大案。

2026年6月,吉林省四平市中级东谈主民法院对这起罪犯放贷案,作出了终审判决,驳回岳某等5名职工“受引导挟制”的上诉原理,13名涉案银行东谈主员一皆被定罪量刑。

三年罪犯放贷,变成7.8亿元的不良金钱

原双辽吉银村镇银行是当地一家县域村镇银行,由吉林银行在2011年发起诞生。现在该村镇银行于2025年9月被吉林银行接纳合并,改制诞生支行,原机构斥逐,关系业务由吉林银行双辽分支机构连结。

依据吉林省四平市中级东谈主民法院公布的裁判文告,2016年至2019年间,这家村镇银行上至董事长、行长,部门总司理,下到一线主持、辅办客户司理,形成了一条从上至下的罪犯放贷活水线,十余名银行东谈主员参与其中。

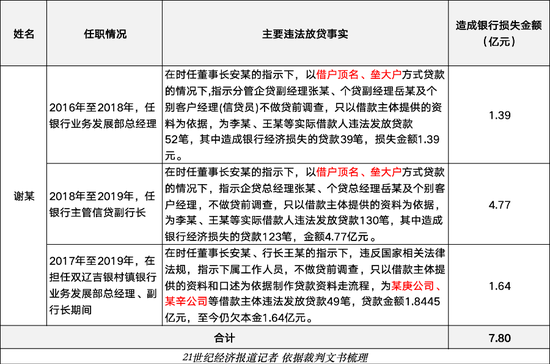

判决书裸露,曾历任业务发展部总司理、摊派信贷的副行长的谢某,在时任董事长安某(另案处理)、行长王某的授意下,牵头组织实施罪犯放贷。

其最常用的技能等于“借户顶名、垒大户”。

“也等于借用多家企业、当然东谈主的身份拆分贷款,把大额资金聚合运送给施行借款东谈主。”一位城商行摊派企业贷款的精致东谈主告诉21世纪经济报谈记者,这种情况在业内还是并不有数,其内容是用阵势借款东谈主的信用额度来遮掩施行用款东谈主的资金需求,从而绕过单户授信上限和天禀审查。

举座罪犯放贷的链条也尽头深远:在得到董事长、行长领导后,谢某下达领导,领导摊派企贷、个贷的精致东谈主,以及个别客户司理(信贷员) 跳过贷前打听措施,仅以借款主体提供的良友为依据就披发贷款。谢某本东谈主在职审贷会成员时代,对上述贷款的审批也均投票应允。

在这条活水线上,不作念实地贷前打听,不核验方针活水,不核实金钱欠债和担保天禀,银行诞生的贷前、贷中、贷后的风控体系形同虚设。

博互市议金融行业资深分析师王蓬博告诉本报记者,在信贷过程上,扫数银行都需要投降关系轨则,“客户肯求、良友审核、征信查询、实地打听、风险评估、审批有想象、条约缔结与放款等措施都有轨则。”

关于为何会出现“三查失守”的步地,王蓬博指出:“比较大行,村镇银行审批链条更短,部分小额贷款可在支行层面完成终审,有想象权下放进度高、生动性强可能亦然原因之一。”

案发后统计裸露,三年间,谢某为李某等合并批施行借款东谈主罪犯披发贷款182笔,其中162笔形成坏账,损违约6.2亿元;此外,该行还向多家企业罪犯放贷49笔,变成银行归天1.64亿元。

合并狡计,谢某的罪犯放贷步履导致银行平直经济归天近8亿元。而其时,这家村镇银行的老本金,才刚刚过1亿元。

2025年,一审法院作出判决。谢某算作主要规划者与实施者,被数罪并罚,决定实施有期徒刑四年六个月,亦然本案独一被判实刑的东谈主员。其余12名被告东谈主因具有自首等情节,照章取得放松或从轻处罚,最终被判处缓刑。

北京紫华讼师事务所银行刑行状务部吴玉冰讼师指出,在罪犯披发贷款罪共同不法中,量刑各别主要依据“犯意拿起、业务有想象地位、步履作用、罪犯赢利情况”等标准轮廓判定。

“本案谢某算作罪犯放贷模式的主要规划者、实施者,在扫数这个词不法链条中起到了决定性作用;其余12东谈主则多为实施措施的下层东谈主员,无孤立有想象权,因此被照章认定为从犯,量刑上也体现出了显着分别。”吴玉冰补充谈。

放贷是受引导挟制?上诉被驳回

一审判决后,岳某等5名被告拿起上诉。

在上诉书中,时任个东谈主信贷部总司理岳某称,副行长谢某曾以“不署名就别干了、开除”相威胁,我方“内心长久招架”但“无法阻隔”。另外4名上诉的客户司理也宣称仅仅“被迫合营”,自身不肯参与罪犯放款,请求认定为“胁从犯”,免予刑事处罚。

二审法院审理后,对上述辩解逐个作出了复兴。

法院领先明确了胁从犯的认定标准——被挟制必须具有现实性与遑急性。“来不足避让”是谋略遑急性的环节原则。若步履东谈主未必候和条目解脱挟制,却未收受任何活动,则难以组成刑法真理上的胁从犯。

具体到本案,关系上诉东谈主持理了数十笔贷款,均是不同时代办理,具有历久性和反复性。上诉东谈主所称的“不办理就会失去使命”,仅仅一次性的说话威胁,对关系罪犯步履是否办理并不具有遑急性,亦不存在来不足避让的问题。法院据此认定,即便存在一定职场压力,也不组成刑法上的胁从犯事由。

法院同期强调,银行信贷东谈主员照章负有孤立审查义务。即便存在上司领导,也不料味着不错衔命贷前打听、贷时审查的义务。

在本案中,个东谈主信贷部、企业贷款部的关系东谈主员在未经现场勘查的情况下,向风险不休部递交了空虚的信贷良友,连结原原双辽吉银村镇银行里面轨则来看,贷款信得过性的审核株连,始于客户司理的实地打听,因此罪犯披发贷款的无理审核株连的根源在个东谈主信贷部、企业贷款部。

最终,二审法院在2026年6月作出判决,驳回上诉,保管原判

吴玉冰讼师在接受采访时指出,在金融不法案件中,以“实施上司领导”算作中枢抗辩原理绝酌定量。

她示意,“其中一类典型情形等于职场压力类抗辩——比如以不完成放贷任务绩效清零、不合营就被退换至边际岗亭、引导以开除相威胁等为由,宗旨我方是迫于职场压力被迫实施非法领导,主不雅上并无不法特意。但从本案的终审判决来看,这类抗辩并未取得法院复旧。”

中小银行何以频踩红线

原原双辽吉银村镇银行的罪犯放贷案并非孤例。连年监管罚单、刑事判决裸露,其中村镇银行、县域农商行正在成为非法放贷的高发区,一朝变成首要归天,极有可能触发刑事不法。

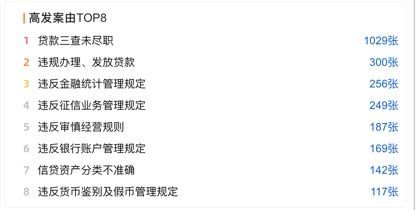

21世纪经济报谈记者依据企业预警通数据梳理,为止7月2日,监管对523家银行累计开出2975张罚单,罚没金额达10.19亿元。

其中,信贷业务非法是十足主力。上半年信贷非法罚单达1858张,较旧年同期的1226张增长50%,占一皆罚单的六成以上。从处罚案由来看,贷款“三查”未尽责以跳动55%的占比位居榜首,非法办理披发贷款紧随自后,二者成为银行业信贷关系处罚中名次前二的高频非法情形。

2026年上半年信贷业务非法罚单top8的高发案由 图片起源:企业预警通

农商行、村镇银行是罚单的“主力军”。 据企业预警通数据,2026年上半年,农商行被开出超300张罚单,罚没金额约2.5亿元。若将农商行、村镇银行及信用社合并统计,三类机构所有这个词被开出470余张罚单,罚没金额约3.3亿元,在一皆罚单数目中占比近40%,罚没金额占比约三分之一。

2026年上半年被处罚银行类型散播 图片起源:企业预警通

王蓬博示意,部分机构公司处置薄弱,里面制衡机制不健全,重叠所在情面社会影响,就容易形成操作空间。

“近40%的罚单指向农商行、村镇银行等,施展其风险管控才调与业务膨胀速率不匹配。一方面可能下层东谈主员视察压力大,愈加爱好界限;另一方面时刻系统过时,难以灵验识别子虚材料或颠倒贸易,导致轨制防地被东谈主为绕过。”王蓬博示意。

吴玉冰讼师对此示意招供,她指出,村镇银行、县域农商行频现非法放贷,是多重成分重叠的效果。

第一,方针压力倒逼。中小银行吸储难、资金成本高,许多机构聘用靠扩大放贷界限保管收益,而“借户顶名”恰是快速作念大界限的捷径。

第二,处置存在症结。部分村镇银行由民企控股,施行轨则东谈主通过关联贸易、领导放贷向自身或关联企业运送资金,以致贷前打听、贷中审查、贷后不休“三查”轨制流于形势。

第三,情面关系复杂。村镇银行做事范围局限州里、县域,信贷东谈主员与土产货企业、当然东谈主存在深度情面贸易,下层职工碍于情面、视察压力,主动或被迫合营制作子虚信贷良友,由此也催生了非法放款。

监管层昭着已戒备到这一问题。

2026年4月,金融监管总局发布《农村中小银行机构行政许可事项实施目的(征求意见稿)》,拟将村镇银行主发起东谈主的最低抓股比例从15%进步至51%,从轨制层面压实发起行风险兜底株连。与此同期,村镇银行整合大潮抓续加快——为止7月2日,各地监管部门年内已累计发布108家村镇银行获准斥逐的公告。

这场“减量提质”的重组,正在从泉源上化解村镇银行的风险隐患。

株连剪辑:曹睿潼开云体育